阿里巴巴的增持,還不斷招徠各路國際投資機構的垂青。

四年前在紐交所上市的中通快遞(NYSE: ZTO)的總市值眼下已達255億美元(約合1824億元人民幣),超過韻達股份(002120.SZ)、圓通速遞(600233.SH)、申通快遞(002468.SZ)、百世集團快遞(NYSE:BEST)的總和,已經迫近2057億元的順豐控股。

然而,差不多同期上市的中通在美股市場這四年始終是拾階而上,即便美股遭遇歷史性的熔斷也沒有妨礙中通向上的趨勢;相比之下,在A股借殼上市的順豐,四年來股價卻是在起點附近原地踏步。

到底過去的四年多時間發生了什么,讓中通與順豐的市場占比發生了反轉?到底是什么原因,讓此前在通達系都只是小弟的中通迅速成長為民營快遞業的大哥?這家不熱門、不起眼、很低調的公司,到底憑什么?

01.機構增持的背后

中通已經成為資本市場上的香餑餑。

日前中通向美國SEC遞交的20-F文件顯示,截至2020年3月31日,中通快遞董事長賴梅松持有中通快遞27.3%股權,有78.4%的投票權,為大股東;阿里巴巴持股為8.7%,擁有2.6%的投票權,為第二大股東。

而去年同期數據看,最大股東賴梅松持有中通快遞27.1%股權,第二大股東中通快運董事長賴建法持股為8.4%,阿里巴巴為第三大股東,持股為7.3%。

可以看出,過去一年時間里,阿里巴巴持股增加了1.4個百分點,并成為中通快遞的第二大股東。

國際機構投資者中,看好中通的就更多了。曾多次表示看好中國資產的橋水基金在今年一季度也加倉了中通,中通快遞獲得了其82%的大幅增持。

擅長投資消費、醫療、企業服務、TMT四大行業的高瓴資本,今年第一季度重新回歸中通快遞,持倉1億美金;景林資產也買入中通快遞,持倉0.22億美金。

高瓴資本一直在全球范圍內布局優勢行業里的龍頭公司。在美股市場,高瓴資本則重倉投資電商行業,對阿里巴巴、京東、拼多多三個公司共投資12.97億美金。國內電商的蓬勃發展帶動了國內快遞行業的高速發展。

因此,高瓴資本等大牌投資機構看好國內快遞業是很好理解的。在機構投資者眼中,以賣苦力著稱的快遞業公司卻是一匹大白馬。

中通快遞過去5年是一家資本回報率為18%左右、營收和利潤同比復合增長30%的公司,怎么看,這種財務模型的公司都是優質的價值成長股。

中通快遞上市后的股價走勢

中通怎么就成了搶手貨?成為機構投資者手中優質投資標的背后,是中通近十年來市場占有率的不斷抬升。

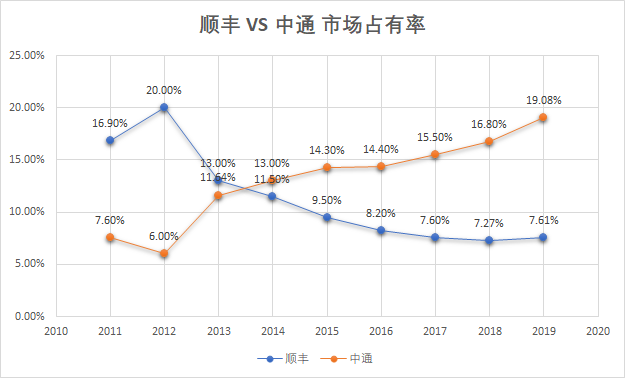

據公開數據顯示,2012年的民營快遞業老大順豐市場占有率為20%,而中通市場占有率為6%。但是此后,中通和順豐在快遞業井噴的洪流中走出了兩條截然不同的曲線,位置相互顛倒。

順豐與中通的市場份額變化

在2014至2016年期間,中通分別超越順豐、韻達、申通、圓通,爬到業務量規模第一名的位置,并保持至今。

成為行業第一后,中通的收入及業務量增長始終保持在雙位數的增長:2019年包裹量和收入分別為121.21億件和221.1億元,2016-2019年復合增長率分別為39.5%和31.2%。

截至2020年5月29日,中通市值為255.71億美元,以此計算,其實際控制人賴梅松的身價約為70億美元,是一個妥妥的低調富豪。

毫無疑問,中通遇到了電商發展的黃金十年。在這個進程中,國內快遞業務量也從2011年的37億件躍升為全球第一,此后一直高速增長,2019年業務量達到635億件。

作為中低端快遞品牌的代表,中通卻有著驚人的高毛利。根據公開財報數據,2015年-2018上半年,中通快遞毛利率始終維持在33%上下,順豐在同時期的毛利率只有中通的57%。

由于毛利率水平更高,使得中通在業務量反超同行之前,就已經實現了利潤反超。

自2015年起,中通的銷售凈利率均保持在20%以上;2018年,中通單件快遞運輸+轉運成本僅1.05元,成本為行業最低;2019年中通的銷售凈利率達到25.65%。

由于電商快遞對價格更加敏感,對規模經濟特征顯著的快遞行業來說,“成本領先”與“規模領先”就是一對孿生兄弟。

一旦中通在競爭中取得成本優勢,就進入了“低價—規模增大—更低價—規模更大”的正向循環。

最終,成立最晚、規模最大、成本最低、利潤率最高,中通成為快遞業黃金十年發展中的最大贏家。

02.賴梅松的彎道超車

復盤過去的優質價值公司,要么是成本領先戰略,要么是差異化技術或者品牌壁壘,這些最終都是反應到公司的護城河上。快遞行業是一個規模化極度顯著的行業,成本優勢是核心競爭壁壘。

過去10年快遞業的成本不斷降低,中通在行業的同質化競爭中脫穎而出,如果說與順豐自營模式相比,中通的加盟模式占據成本優勢,但通達系都是加盟制,為何獨有中通成本控制如此優勢明顯?

比起低調的王衛,中通創始人賴梅松似乎永遠躲在更深的幕后,但他對快遞行業的深刻理解和戰略前瞻,一直被行業內稱道。

王衛剛剛決定“削藩收權”,轉加盟模式為直營的2002年,賴梅松則決定以加盟模式創辦中通快遞。

在長線快遞主要靠航空和鐵路的世紀之初,頭腦靈活的賴梅松打出的“第一拳”就是布局跨區域網絡班車。

省際班車不僅價格低廉,而且還可以運送一些化妝品之類的航空禁品。所以,當時別的競爭對手1公斤快遞費用為8.5元的時候,中通的費用可以談到5元以下。

成本優勢為中通后來的彎道超車打下堅實基礎。

紅杉中國基金董事劉星曾這樣解釋:“三通一達的運作模式差不多,誰能走得更遠,取決于領導者的風格。紅杉最后選擇了中通,除了欣賞賴梅松的為人,另一個重要的原因是,中通網絡的平衡做得最好。”

在賴梅松看來,快遞網絡不能“跛腿”,中西部、東北等經濟欠發達地區就必須具備應有的生存條件,因此中通針對不同程度發展的經濟地區進行不同補貼,平衡發展。

中通也很早意識到農村市場的重要性。2016年,央視財經頻道曾經對賴梅松進行過一次專訪,他當時就談到,“中國的農村市場一定會起來。”

那時起,中通全國網絡的農村覆蓋率已經超過90%。這讓中通成為拼多多崛起的直接受益者,后者為其貢獻了較大的業務增量。

此外,與通達系其他公司創始人不同的是,賴梅松對加盟制組織的理解更加透徹。2010年,中通開始進行全網股份制改革,賴梅松出讓部分干股給加盟商。搭建好完整的網絡結構之后,中通又逐步將轉運中心的產權收回總部。

根據公告信息,中通在2014年至2016年以現金與股權的方式,共計對價38.4億元收回了24個轉運中心產權。

目前,中通分布在全國的網點近3萬個,其中直接網絡合作伙伴逾4850家;長途貨運卡車數量逾7700輛,其中自有車輛數量逾6800輛;分布在全國的分撥中心共計90個,其中81個由中通自營,其余9個由加盟商聯營。

要知道,直營制的順豐最突出的優勢便是網絡穩定性,而中通在這些主要干線上的重資產投入就像在不夠穩固的加盟網絡滴上了502膠水。

最終,中通網絡以自建的分撥中轉網絡與加盟商網點相結合,自運營的包括干線運輸和分揀中心,分揀中心起到連接作用,加盟商提供攬件和派件工作。

兼具順豐自營的穩定優勢和加盟制的成本優勢,中通成為擁抱電商的通達系中最成功的公司,也就水到渠成了

03.肉眼可見的隱憂

往往看起來越完美的事情,越是可能埋伏著危機。

特殊時期對快遞行業的影響將電商快遞收入來源產業單一、對電商平臺依賴大的缺陷數倍放大,這也讓中通的軟肋凸顯出來。

中通發布的2020年第一季度財報顯示,中通快遞第一季度營收為人民幣39.159億元,比上年同期的人民幣45.740億元下降14.4%;凈利潤為人民幣3.710億元(調整后凈利潤為6.4億元),比上年同期的凈利潤人民幣6.816億元下降45.6%。

實際上,受疫情影響,第一季度快遞公司普遍出現營收和利潤雙降的情況。所以營收和利潤數字沒有太多比較意義,但是市場份額卻是一個信號。

2020年一季度中通快遞市場份額為18.9%,而中通2019年全年快遞量的市場份額為19.1%。市場份額下降,一個原因是疫情期間快遞訂單聚集于順豐、京東等自營快遞公司。

不僅是中通,其實對于過于依賴電商平臺的整個通達系快遞公司來說,第一季度的日子都不太好過。但中通所面臨的最大不確定因素也正是來自電商平臺的攪局。

中通在2019年的財報中就做過風險提示,其中第一條就是:“上流的電商平臺如阿里、拼多多和京東可能會選擇建立或進一步開發內部交付功能來滿足其物流需求。”

作為流量入口,電商平臺自然不希望快遞供應商出現一家獨大的格局,因而免不了會扶持或自建物流網絡系統來參與競爭,以保持對快遞企業的談判優勢。

中通雖已連續三年保持業務量規模行業第一,卻尚未與第二名拉開足夠大的規模差距。

從行業競爭的角度看,快遞企業的競爭不單是企業競爭,快遞上游連接著龐大的電商消費市場,比如阿里、拼多多、京東三大電商平臺快遞包裹量就占了整體電商快遞業務量近九成份額,這三大平臺左右著快遞業的市場格局。

除此之外,快遞末端又受制于“最后一公里”交付服務商,還有跨界攪局者爭奪存量客戶,所有這也決定了快遞企業很難建立長期競爭壁壘。

在這種競爭環境中,中通幾乎不可能獲得定價權從而取得超額利潤。在取得越來越高的市場份額的同時,中通也似乎逃脫不了利潤被不斷攤薄的宿命。電商平臺“挾訂單以令諸侯”,這在未來可能是大概率事件。

善戰者,只求于勢,不責于人。

作為桐廬幫快遞的后來者,中通借中國電商發展趁勢而起,改寫了中國快遞業格局。

然而,當上游電商如阿里的“天網”菜鳥和京東的“地網”京東物流逐漸深入布局,包括中通在內的“通達系”能否獨善其身?

任何行業都不會永遠高增長,當整個快遞行業增長放緩、單價下降,擁有更多優勢的中通將更能承擔風險,也更需要為行業的破局找到出路。

http://www.fjsiyun.com